Nopelnīt naudu – izveicība, noturēt to savās rokās – gudrība, prasmīgi to izlietot – māksla!

(Bertholds Auerbahs)

(Bertholds Auerbahs)

Šajā lapā lasiet par tiesībām, kādas ir jums kā patērētājam, izmantojot maksājumu pakalpojumus, kam ir svarīgi pievērst uzmanību, saņemot kredītu un slēdzot apdrošināšanas līgumu, kas regulē un uzrauga patērētāju kreditēšanas un parādu atgūšanas jomu un kā risināt problēmas, ja tādas rodas. Tāpat lasiet ieteikumus budžeta plānošanai.

PTAC materiāls “Finanšu pratības pamatkurss – Ceļā uz dzīves meistarību” domāts visiem interesentiem, kuri vēlas labāk izprast, kā rīkoties ar savu naudu – izvēloties un lietojot dažādus finanšu produktus, kā arī plānojot savu budžetu un tēriņus un pasargājot sevi no iespējamas krāpniecības.

Papildu skaidrojumu lasiet PTAC jaunumos: PTAC izstrādājis materiālu “Finanšu pratības pamatkurss - Ceļā uz dzīves meistarību”

IENĀKUMU PALIELINĀŠANA un FINANŠU PRATĪBAS TĀLĀKA CELŠANA

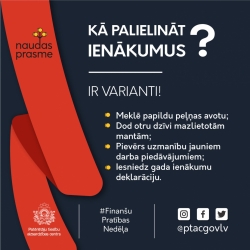

Kā palielināt ienākumus?

domā plašāk - varbūt vari piestrādāt un papildus nopelnīt, piemēram, dažas stundas nedēļā auklējot bērnus, vasarās zemniekiem palīdzot novākt ogas un citu izaudzēto;

atceries saglabāt čekus par saņemtajiem pakalpojumiem un ik gadu iesniegt VID gada ienākumu deklarāciju - ja ir bijuši izdevumi medicīnā, izglītībā, ja esi veicis iemaksas pensiju 3. līmenī un uzkrājošā apdrošināšanā, vari saņemt pārmaksāto iedzīvotāju ienākuma nodokli par attaisnotajiem izdevumiem;

Izmanto iespēju mācīties un uzzināt labas idejas, kā rīkoties ar savu naudu:

Noderīgi padomi:

TĒRIŅU SAMAZINĀŠANA

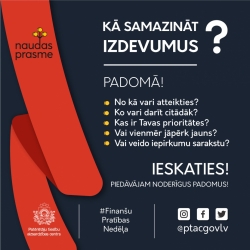

Kā samazināt izdevumus un ietaupīt?

1. Pārskati visus mēneša izdevumus (vislabāk par vairākiem mēnešiem, bet noderēs arī pēdējā mēneša pārskats). Vai ir kādi izdevumi, no kā var atteikties vispār? Tie var būt tādi, bez kuriem var iztikt:

Ņem vērā – ja, impulsa vadīts, esi nopircis kādu preci internetā, bet vēlāk saproti, ka vari bez tās iztikt, izmanto atteikuma tiesības un 14 dienu laikā atgriez preci pārdevējam!

2. Vai ir kādi izdevumi, ko vari samazināt, darot kaut ko citādi? Pamēģini:

3. Izvērtē izdevumu prioritātes – ja, piemēram, paredzēts ārsta apmeklējums vai dārgi medicīniski izmeklējumi vai veicams neatliekams kādas sadzīves iekārtas remonts, izvērtē, kādi citi izdevumi tajā pašā vai nākamajā mēnesī būs jāsamazina;

4. Ja jau iepriekš zini par maksājumiem, tēriņiem, kas būs vēlāk (piemēram, Ziemassvētku dāvanas, ceļojums, jauna ledusskapja iegāde) – sāc krāt jau savlaicīgi, katru mēnesi pamazām atliekot noteiktu summu;

5. Ja saplīsusi kāda lieta (piemēram, sadzīves tehnika, apavi vai apģērbs), pirms pirkt jaunu, izvērtē, vai lietai ir iespējams dot „otro iespēju“, to salabojot vai atjaunojot, un varbūt tas ir lētāk vai izdevīgāk nekā jaunas lietas iegāde. Vienlaikus tas varētu būt tavs ieguldījums ilgtspējas jomā;

6. Arī pērkot jaunu lietu, domā par tās ilgtspēju, piemēram, ja nepieciešams jauns apģērbs, pievērs uzmanību gan preces kvalitātei – vai tas izskatīsies labi arī pēc daudzām mazgāšanas reizēm un kalpos iespējami ilgi –, gan tam, vai ātri neapniks un vairs nebūs modē. Tādējādi nevajadzēs tik ātri izdot naudu jauna iegādei. Aplūko piedāvājumus arī lietoto preču veikalos!

7. Ja jāveic lielāks un vērtīgāks sadzīves iekārtas pirkums, tādai lietai, ko plāno lietot ilgtermiņā un varbūt katru dienu – nepērc pirmo, kas pagadās! Izpēti piedāvājumus, sazinies un konsultējies ar pārdevēju-ekspertu. Ir svarīgi nopirkt ekonomiskāko un energoefektīvāko, pēc iespējas daudzfunkcionālāku un izturīgāku tehniku, kas varētu kalpot ilgi un uzticami;

8. Vai visus rēķinus un kredīta maksājumus veic laikā? Par kavētajām dienām pakalpojumu sniedzēji parasti piemēro soda sankcijas, līdz ar to būs jāmaksā vairāk. Centies nekavēt maksājumus – ja esi aizmāršīgs, pieslēdz banku piedāvātos automātiskos risinājumus vai samaksā maksājumus uzreiz, saņemot algu. Ja kredīta mēneša maksājums noteikts dienā, kad alga vēl nav saņemta, vērsies pie kredīta devēja un lūdz mainīt mēneša datumu uz tev piemērotāko.

BUDŽETS

Cenas un rēķini aug kā sēnes pēc lietus, kredītmaksājumi jāmaksā… Ko darīt?

Šī ziema daudzus piespieda pievērst vairāk uzmanības finanšu jautājumiem – rēķini par gāzi un elektrību ir pieauguši, tāpat arī cenas veikalos un izmaksas par dažādiem pakalpojumiem un degvielu. Ja vēl papildu jāmaksā par vienu, diviem vai pat vairākiem kredītiem, raizes ir tiešām lielas – kā visu samaksāt?

Ko darīt?

Ja izdevumi pārsniedz ienākumus, viens no pirmajiem uzdevumiem, ko nepieciešams veikt, ir aprēķināt savu personisko (ģimenes) budžetu – jāsaprot, kādi ir mēneša ienākumi un kādi ir izdevumi – kuri no visiem ir obligātie izdevumi, kuri nepieciešamie un kuri tikai vēlmju apmierināšanai. Sagrupē savus izdevumus pa kategorijām! Tāpat svarīgi saprast, vai ir kādi izdevumi, kas ir sezonāli.

Visticamāk, tev būs:

• jāpārskata mēneša izdevumi;

• jādomā, kā palielināt ienākumus.

Padomā, kādas ir tavas iespējas samazināt izdevumus!

Budžeta plānošanai vari izmantot gan pierakstu blociņu, gan Excel tabulu, kā arī īpaši šim nolūkam izstrādātas programmas vai aplikācijas.

Piedāvājam izmantot sagatavoto Izdevumu revīzijas tabulu. To var izdrukāt vai aizpildīt elektroniskā formā.

Dažkārt var likties, ka nauda kūst kā sniegs pavasarī, tikko vēl šķiet, ka kontā vai maciņā tās ir pietiekami, bet pēc neilga laiciņa tā burtiski izkususi, kaut gan nekādi lieli izdevumi vai pirkumi nav bijuši.

Ko darīt lietas labā, lai naudas pietiktu ne tikai ikdienā nepieciešamajiem tēriņiem, bet atliktu arī kaut kas iekrāšanai?

Kas tam nepieciešams? Apņemšanās dzīvot pieticīgāk, tomēr nezaudējot dzīves kvalitāti.

Tās ir tikai dažas no lietām, kā var ietaupīt, saskaiti, cik, mainot kaut vai vienu no šiem ieradumiem, Tu varētu ietaupīt mēnesī...