Aizņemšanās mūsdienās ir ikdienišķa lieta. Daži klikšķi, un, ja maksātspēja to atļauj, nepieciešamā summa jau kontā. Ārkārtas situācijas laikā, kad daudziem samazinājušies ienākumi, uzkrājumu nav, bet ikdienas obligātie maksājumi jāveic joprojām, daudzi apsver iespēju aizņemties no kāda kredītdevēja. Toties citi joprojām maksā par iepriekš noslēgtiem kredīta līgumiem.

PTAC aicina: izvēloties aizdevumu, pievērs uzmanību ne tikai vajadzīgajai summai, saņemšanas ērtumam, iepriekšējai sadarbībai u.c. faktoriem, bet arī kredīta veidam!

Kredītlīnijas piedāvā daudzi aizdevēji. Šķietami izdevīgs produkts – piešķirtā limita ietvaros var aizņemties atkārtoti, mēnesī jāmaksā tikai minimālais maksājums. Toties pēc laika patērētāji konstatē, ka tikai maksā un maksā, bet parāds samazinājies pavisam nedaudz.

Kāpēc tā?

Kredītlīniju līgumiem nav ierastā kredīta atmaksas grafika, bet mēnesī jāmaksā tikai minimālais maksājums, kurā ietverta tikai neliela daļa pamatsummas (piemēram, 2,5% no pamatsummas atlikuma), tāpēc, lai pilnībā atmaksātu parādu, maksājot tikai rēķinā noteikto minimālo summu, var paiet pat 10 gadi!

! Ja izvēlēsies maksāt tikai minimālos maksājumus, nevis atmaksāt visu aizdevumu viena gada laikā, tad procentos var nākties pārmaksāt pat vairāk kā 5 reizes!

Kredīta līgumiem, kuri noslēgti līdz 2019. gada 30. jūnijam, un kuriem nav veikti grozījumi, joprojām spēkā iepriekšējie PTAL 8. panta (23) daļā noteiktie kredīta kopējo izmaksu ierobežojumi – par neatbilstošām uzskatāmas tādas, kas pārsniedz 0.25% dienā no kredīta summas aizdevumiem virs 30 dienām, savukārt no 2019. gada 1. jūlija spēkā PTAL grozījumi - par neatbilstošām uzskatāmas tādas kredīta kopējās izmaksas, kas pārsniedz 0.07% dienā no kredīta summas.

Kā tas izskatās kredītlīnijas gadījumā?

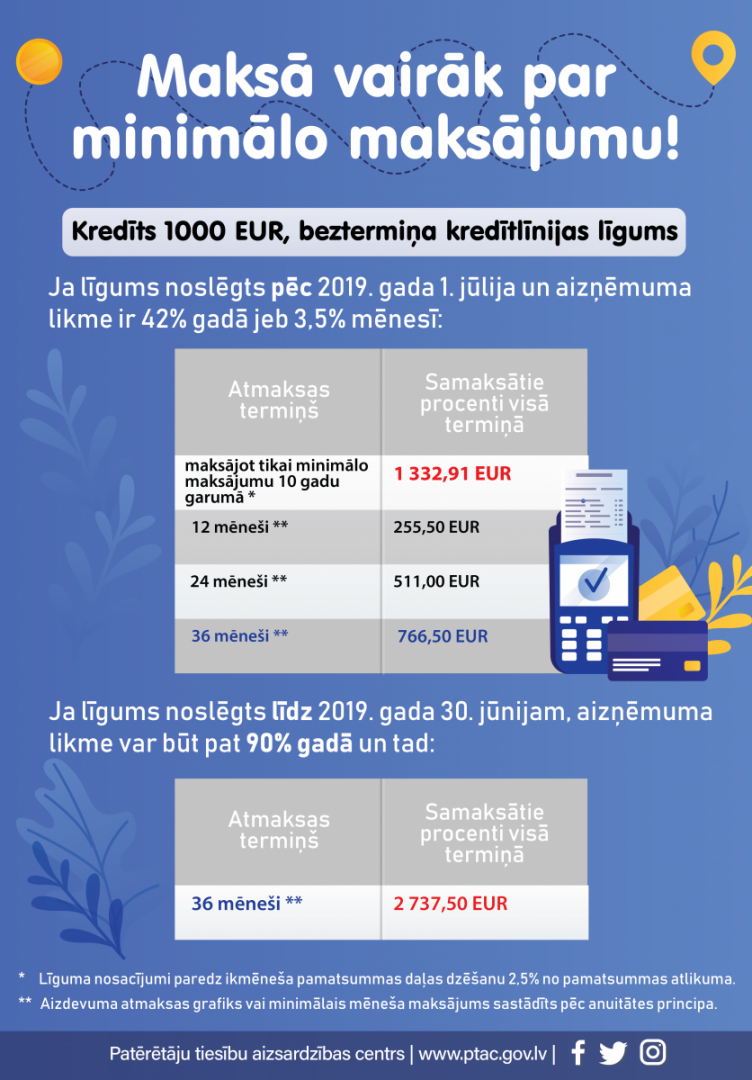

Piemēram: Kredīts 1000 EUR, beztermiņa kredītlīnijas līgums.

Ja līgums noslēgts pēc 2019. gada 1. jūlija un aizņēmuma likme ir 42% gadā jeb 3,5% mēnesī:

Atmaksas termiņšSamaksātie procenti visā termiņāmaksājot tikai minimālo maksājumu 10 gadu garumā *1 332,91 EUR12 mēneši **255,50 EUR24 mēneši **511,00 EUR36 mēneši **766,59 EUR

Ja līgums noslēgts līdz 2019. gada 30. jūnijam, aizņēmuma likme var būt pat 90% gadā un tad:

Atmaksas termiņšSamaksātie procenti visā termiņā36 mēneši **2 737,50 EUR

!Kā redzams no tabulām, ja aizņēmējs lieto kredītlīniju, kuras sākotnējais līgums tika noslēgts līdz 2019. gada 30. jūnijam, tad procentos var nākties pārmaksāt 4 reizes vairāk! Konkrētajā piemērā, atmaksājot izmantoto kredīt limitu 36 mēnešu laikā, dārgākā līguma gadījumā samaksāsiet aptuveni par 2000 EUR vairāk!

* Līguma nosacījumi paredz ikmēneša pamatsummas daļas dzēšanu 2,5% no pamatsummas atlikuma.

** Aizdevuma atmaksas grafiks vai minimālais mēneša maksājums sastādīts pēc anuitātes principa.

Daži kredītlīniju līgumi paredz automātisku aizdevuma atmaksas termiņa pagarināšanos, ja patērētājs, kādu brīdi pamaksājis, izvēlas atkārtoti aizņemties noslēgtā kredītlīnijas līguma ietvaros. Tādā gadījumā minimālo maksājumu grafiks tiek atjaunots uz jaunu maksimālo atmaksas termiņu un patērētājs no jauna veic maksājumus, kuros sākotnējos mēnešos atkal lielākoties ir tikai procenti. Šāda aprēķinu metodika patērētājam nav draudzīga, jo pamatsumma tiek dzēsta minimāli, neskatoties, ka maksājumos kopsummā jau esi samaksājis ļoti daudz. Tas var radīt grūtības izkļūt no saistību sloga, ja vien mēnesī nemaksāsi vairāk par minimālo maksājumu.

Padomi patērētājiem, kā ātrāk izkļūt no kredītlīnijas parāda:

lai cik vilinošs ir rēķinā norādītais minimālais maksājums, iemaksā vairāk – cik vien vari atļauties – tā pamatsummu dzēsīsi ātrāk un procentos samaksāsi mazāk ***;nekavē noteikto maksājuma datumu, lai kredīta devējs neaprēķinātu soda sankcijas;ja vien iespējams, neizmanto iespēju aizņemties atkārtoti kredītlimita ietvaros (nepalielini parāda summu);ja kredītlīgumu esi noslēdzis pirms 2019. gada 1. jūlija – apsver iespēju pārkreditēties, lai jaunajam aizdevumam tiktu piemēroti jaunie nosacījumi – zemākas likmes.

*** Kreditēšanas līgumiem ar noteiktu atmaksas termiņu un grafiku pievērs uzmanību līgumā noteiktajai pirmstermiņa atmaksas kārtībai. Visticamāk, tev būs nepieciešams brīdināt kredītdevēju par maksājuma veikšanu lielākā apmērā, nekā atmaksas grafikā ir noteikts.

Vairāk informācijas: http://www.ptac.gov.lv/lv/content/finansu-pakalpojumi

Papildu informācija:

Sanita Gertmane

Patērētāju tiesību aizsardzības centra

Patērētāju atbalsta, sabiedrības informēšanas un komunikāciju daļas vadītāja

Tālr.: 68806519, 22006628

E-pasts: Sanita.Gertmane@ptac.gov.lv

Publicēšanas datums: 18.05.2020.