Gada procentu likme

Kas ir gada procentu likme jeb GPL?

Gada procentu likme – ekvivalents visu to esošo vai turpmāko saistību (izņemto kredīta summu, atmaksu un izmaksu) pašreizējai vērtībai, par kurām ir vienojusies persona, kas nodarbojas ar patērētāja kreditēšanu un patērētājs, izteiktas gada procentos no patērētājam piešķirtās kredīta kopējās summas. GPL ietver kredīta kopējās izmaksas, iekļaujot izmaksas par procentu maksājumiem un citas summas, kas patērētājam jāmaksā saistībā ar kredītu, izņemot Noteikumu Nr.691 6.1. un 6.2.apakšpunktā minētos maksājumus.

Ievērot!

GPL jāietver maksājumi saistībā ar kreditēšanas līgumu un kas ir kredīta devējam zināmi (izņemot zvērināta notāra izmaksas). Kredīta kopējās izmaksās iekļauj arī izmaksas par papildu pakalpojumiem saistībā ar kreditēšanas līgumu (komisijas maksas, izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un kredīta izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai un kredīta izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj kredīta kopējās izmaksās patērētājam, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un konta izmaksas ir skaidri un atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar patērētāju noslēgtā līgumā), tai skaitā apdrošināšanas prēmijas, ja papildu pakalpojumu līguma noslēgšana ir obligāts priekšnoteikums, lai saņemtu kredītu vai lai to saņemtu ar piedāvātajiem noteikumiem un nosacījumiem.

GPL aprēķināšanas metode

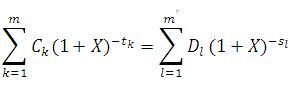

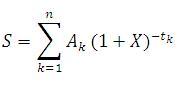

1. Pamat vienādojums, ar ko nosaka gada procentu likmi un izsaka ekvivalenci gada periodā starp esošo aizdevumu, no vienas puses, un kopējo esošo atmaksas un izmaksu vērtību, no otras puses, ir šāds:

, kur

X – gada procentu likme;

m – kredīta izmaksu kopējais skaits;

k – konkrētās kredīta izmaksas kārtas numurs, tātad 1 £ k £ m;

Ck – izmaksājamā kredīta k daļas apmērs;

tk – gados un gada daļās izteikts starplaiks starp pirmo kredīta izmaksas datumu un katras nākamās kredīta daļas izmaksas datumu, tātad t1=0;

m' – atmaksas vai izmaksu maksājumu kopējais skaits;

l – konkrētā maksājuma vai izmaksu maksājuma kārtas numurs;

Dl – maksājuma vai izmaksu maksājuma summa;

sl – gados un gada daļās izteikts starplaiks starp pirmās kredīta izņemšanas datumu un katra kredīta atmaksas maksājuma vai izmaksu maksājuma datumu.

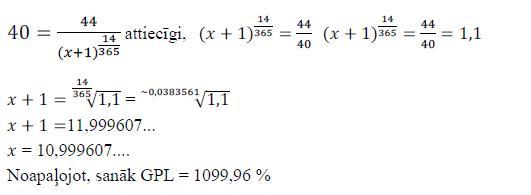

1. Piemērs:

Tiek izsniegti EUR 40,00 uz 14 dienām un EUR 4,00 ir vienīgās izmaksas, kas saistītas ar konkrēto aizdevumu, atmaksa EUR 44,00 apmērā notiek ar vienu maksājumu termiņa beigās, tad GPL aprēķina shēma būs sekojoša:

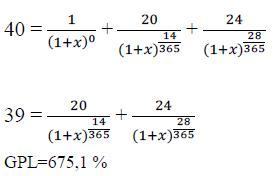

2. Piemērs:

Tiek izsniegts EUR 40,00 aizdevums. Komisija par reģistrēšanos EUR 1,00, atmaksa notiek 2 reizes- pēc 14 dienām EUR 20,00 un pēc 28 dienām EUR 24,00.

x var aprēķināt ar aproksimācijām kalkulatorā, kā arī izmantojot Excel.

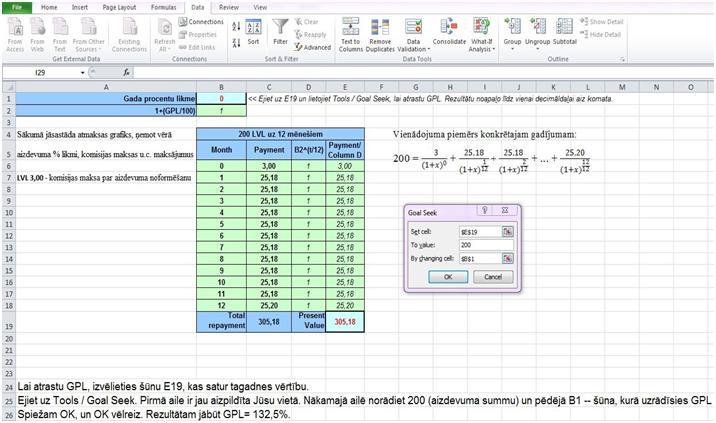

3. Piemērs:

Aizdevuma summa EUR 200,00 tiek izsniegta uz 12 mēnešiem, aizņēmuma likme 84%, komisija par aizdevuma noformēšanu EUR 3,00.

Aprēķinot GPL, ņem vērā šādus nosacījumus:

- summas, ko maksā abas puses, dažādos laikos var būt atšķirīgas, un tās var maksāt atšķirīgos laika intervālos;

- procentu likmes aprēķināšanas sākuma datums ir pirmās kredīta daļas izmaksas diena;

- intervāli starp datumiem, kas lietoti aprēķinos, izsakāmi gados vai gada daļās, par gadu pieņemot standarta gadu ar 365 dienām (vai 366 dienām garajā gadā), 52 nedēļām vai 12 vienādiem mēnešiem (vienādā mēnesī ir 30,41666 dienas (365/12) neatkarīgi no tā, vai tas ir garais gads);

- aprēķina rezultāts izsakāms ar precizitāti vismaz līdz vienai decimāldaļai aiz komata (ja otrais cipars aiz komata ir 5 vai lielāks, pirmais cipars aiz komata noapaļojams uz augšu);

- šā pielikuma 1.punktā minēto gada procentu likmes aprēķina vienādojumu var pārveidot, izmantojot vienu summu un plūsmu jēdzienu (Ak), kas būs pozitīva vai negatīva (samaksāta vai saņemta laika periodos no 1 līdz k, kas izteikti gados):

, kur

S – esošā plūsmu bilance. Ja mērķis ir saglabāt plūsmu līdzvērtīgumu, tā vērtība būs nulle.

Aprēķinot GPL, neņem vērā šādas izmaksas:

- maksājumus, ko patērētājs maksā par kreditēšanas līgumā noteikto patērētāja saistību neizpildi vai nepienācīgu izpildi;

- maksājumus (izņemot pirkuma cenu), ko patērētājs maksā, iegādājoties preci vai pakalpojumu (neatkarīgi no tā, vai darījums notiek par tūlītēju samaksu vai izmantojot kredītu);

GPL aprēķina un norāda, slēdzot kreditēšanas līgumu, kā arī:

- Reklāmā, kurā piedāvā iespēju kreditēt patērētāju un norāda procentu likmi vai citu skaitlisku informāciju par kredīta izmaksām (piemēram, ja norāda ikmēneša maksājumus);

- Informācijā, kas sniedzama patērētājam pirms kreditēšanas līguma noslēgšanas (Eiropas patēriņa kredīta standartinformācijas veidlapā).

GPL aprēķina pieņēmumi:

Aprēķinu veic, pieņemot, ka kreditēšanas līgums ir spēkā tajā laikposmā, par kuru tas noslēgts, un ka kredīta devējs un patērētājs pildīs savas saistības saskaņā ar noteikumiem un termiņiem, par kuriem abas puses vienojušās kreditēšanas līgumā.

Izmaksas, kas saistītas ar tā konta uzturēšanu, kuru izmanto maksājumu veikšanai un kredīta izmaksai, kā arī izmaksas par norēķinu līdzekli, kas izmantots maksājumu veikšanai un kredīta izmaksai, un citas izmaksas, kas saistītas ar maksājumu veikšanu, iekļauj kredīta kopējās izmaksās patērētājam, izņemot gadījumu, ja konta atvēršana ir brīvprātīga un konta izmaksas ir skaidri un atsevišķi norādītas kreditēšanas līgumā vai jebkurā citā ar patērētāju noslēgtā līgumā.

Kreditēšanas līgumā, kas pieļauj izmaiņas gada procentu likmē iekļautajā aizņēmuma likmē vai citās izmaksās, kuras ietvertas GPL, bet nav nosakāmas brīdī, kad tā tiek aprēķināta, gada procentu likmi aprēķina, pieņemot, ka aizņēmuma likme un citas izmaksas paliek fiksētas un tiks piemērotas līdz kreditēšanas līguma darbības beigām.

Aprēķinot GPL, kredīta devējam ir tiesības izmantot Noteikumu Nr.691 1.pielikuma 3.punktā minētos papildu pieņēmumus.

GPL nenorāda:

- Kreditēšanas līgumā, kurš paredz, ka patērētājam ir jāatmaksā kredīts laikposmā, kas nepārsniedz trīs mēnešus, un ar kuru saskaņā par kredīta izmantošanu tiek prasīti nenozīmīgi papildu maksājumi salīdzinājumā ar kredīta kopējo summu un kreditēšanas līguma darbības termiņu;

- Kreditēšanas līgumā, kuru noslēdzot patērētājam kredīta devēja glabāšanā kā nodrošinājums nododama kāda lieta un ar kuru saskaņā patērētāja atbildība ir ierobežota tikai ar ieķīlāto lietu;

- Ja starp patērētāju un kredīta devēju noslēgts līgums par norēķinu konta atvēršanu ar iespēju, ka patērētājam ir tiesības izmantot līdzekļus, kas pārsniedz patērētāja norēķinu kontā esošo naudas līdzekļu atlikumu vai piešķirto pārsnieguma kredītu.